料金シミュレーション

料金シミュレーション学業継続支援保険制度とは

東京都内の私立中学校・高等学校で、制度導入をいただいた学校に在籍する生徒の「扶養者の皆様」が対象の保険です。

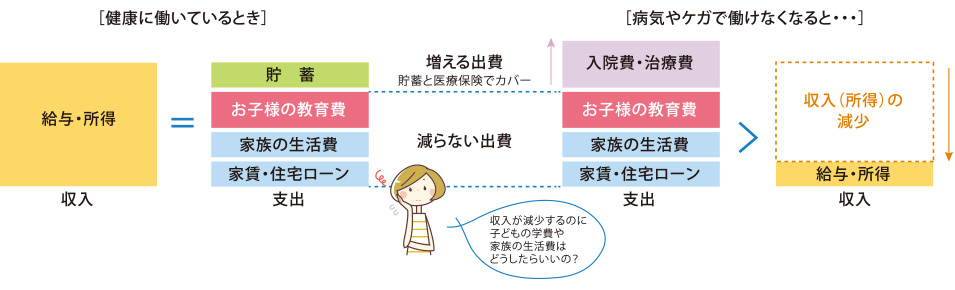

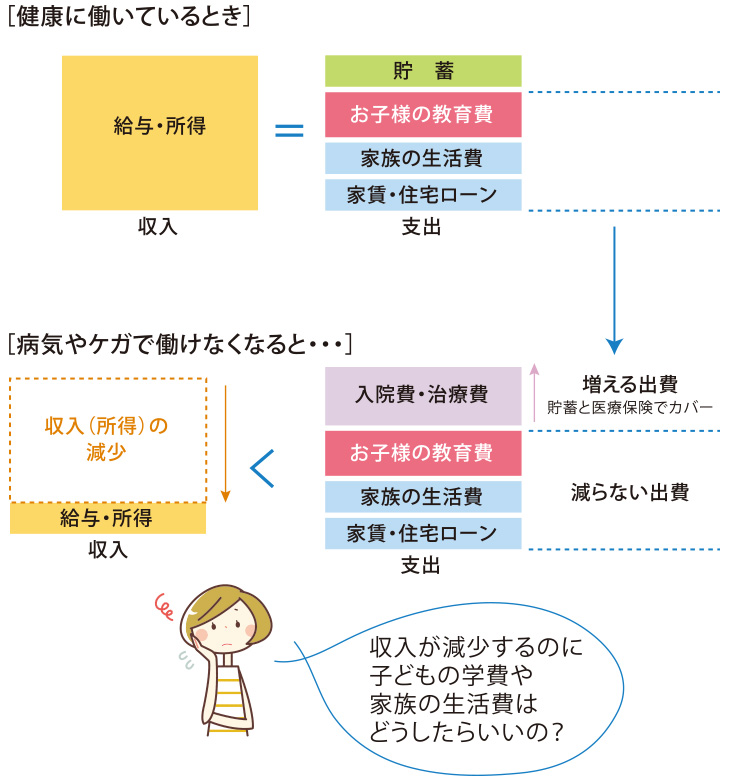

入学後に扶養者が病気やケガでまったく働けない(就業障害※)状態(精神障害含む)の時に保険金が学費となります。

入院に限らず自宅療養でも対象となり、休職・休業等となっても中途退学せず、安心して通学できるシステムづくりを実現します!

※就業障害とは、被保険者が身体障害を被り、その直接の結果として、就業に支障が生じている状態をいいます。

※加入できる方は制度を導入している学校の保護者に限ります。

私達が「学業継続支援保険制度」を提供する理由

東日本大震災被災地に訪問している際、扶養者が病気や交通事故などで事業や会社を休職したことで、収入が減少し、進学や学業を継続していくための補償制度がなく苦しむ子供や家族たちの状況を目の当たりにし、このサービスを始めることとなりました。

- 扶養者の病気・ケガによる経済的な困難に対する安心な環境づくり

- 国は在宅医療(自宅療養)を推進し、通常の医療保険(入院保障)は対象外

- これまでの保険制度に加えることで私立中学・高等学校制度のさらなる充実を図る

- 扶養者が仕事や災害等のストレスで倒れても精神障害補償1年間

- 現在は、学校ごとのオリジナル金額設定、期間が自由設計、1年更新で安価

-

入院中に限らず医師の指示による自宅療養・リハビリテーション中でも、保険金のお支払い条件を満たす場合は補償の対象となります。

-

所定の告知書の質問に正確にお答え頂き、ご署名いただくだけでご加入できます。※1

-

保険料は介護医療保険料控除(介護医療保険料控除は生命保険料控除制度の一部です)の対象となります。

他の介護医療保険料控除の対象契約の保険料と合算し、所得税の場合年間最高4万円が、住民税の場合年間最高2万8千円が、所得金額から控除されます。 -

お受け取りになる保険金は全額非課税です。

-

気分障害(躁病・うつ病など)、不安障害、統合失調症などの一部の精神障害による就業障害も補償の対象となります。ただし、保険金のお支払いは最長で1年間となります。※2

※1 告知の内容によっては、ご加入をお断りする場合や特別な条件をつけてお引き受けさせて頂く場合がございますので予めご了承ください。既加入者の皆様が前年と同一条件で加入を継続される場合には加入依頼書の提出は不要です。

※2 詳しくはお問い合せください。

「こども(学生)総合保険」「生命保険」と「学業継続支援保険制度」の比較

学費が支払えなくなるという急激な環境の変化が扶養者におこるリスクとしては、大きく分けてケガや病気により働けなくなり収入がなくなることが考えられます。補償として考えた場合の比較をしてみました。

| 死亡 | 入院 | 自宅療養 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 制度名 | こども (学生) 総合保険 |

生命保険 | 学業継続 支援保険制度 |

こども (学生) 総合保険 |

生命保険 | 学業継続 支援保険制度 |

こども (学生) 総合保険 |

生命保険 | 学業継続 支援保険制度 |

| ケガ (交通事故) |

○ ※1 ※2 |

○ | × | × | ○ | ○ | × | × | ○ |

| 病気 | ○ ※3 |

○ | × | × | ○ | ○ | × | × | ○ |

※1 育英費用保険金 ※2 学資費用保険金 ※3 疾病学資費用保険金は死亡・後遺症障害となった際に支払われます。

メリット・デメリット

| こども総合保険 | 生命保険 | 学業継続支援保険制度 | |

|---|---|---|---|

| メリット |

|

|

|

| デメリット |

|

|

|

病気やケガで長期間働けなくなったら、お子様の学校生活は?